2020年全球CAD/CAM/CAE等研發(fā)設(shè)計(jì)類軟件市場(chǎng) 規(guī)模、份額與增長(zhǎng)趨勢(shì)深度解析

2020年是全球研發(fā)設(shè)計(jì)類軟件市場(chǎng)發(fā)展進(jìn)程中一個(gè)關(guān)鍵的轉(zhuǎn)折點(diǎn)。盡管新冠疫情對(duì)全球經(jīng)濟(jì)造成了顯著沖擊,但在數(shù)字化轉(zhuǎn)型加速、工業(yè)4.0持續(xù)推進(jìn)以及遠(yuǎn)程協(xié)作需求激增的背景下,以CAD(計(jì)算機(jī)輔助設(shè)計(jì))、CAM(計(jì)算機(jī)輔助制造)、CAE(計(jì)算機(jī)輔助工程)為核心的軟件設(shè)計(jì)與開發(fā)領(lǐng)域,展現(xiàn)出強(qiáng)大的韌性與增長(zhǎng)潛力。本報(bào)告將深入分析該年度市場(chǎng)的總體規(guī)模、主要廠商份額格局及增速情況。

一、 市場(chǎng)總體規(guī)模:逆勢(shì)增長(zhǎng),彰顯行業(yè)韌性

根據(jù)多家權(quán)威市場(chǎng)研究機(jī)構(gòu)(如Gartner、IDC、MarketsandMarkets)的綜合數(shù)據(jù),2020年全球CAD/CAM/CAE等研發(fā)設(shè)計(jì)類軟件市場(chǎng)規(guī)模預(yù)計(jì)在350億至400億美元區(qū)間。與2019年相比,市場(chǎng)整體仍實(shí)現(xiàn)了中個(gè)位數(shù)(約4%-7%)的同比增長(zhǎng)。這一增速雖較前幾年略有放緩,但在全球多數(shù)行業(yè)陷入停滯或衰退的宏觀環(huán)境下,已屬難能可貴。增長(zhǎng)驅(qū)動(dòng)力主要來(lái)自:1)制造業(yè)、工程建設(shè)、汽車、航空航天等核心行業(yè)對(duì)產(chǎn)品數(shù)字化設(shè)計(jì)、仿真驗(yàn)證和智能制造流程的剛性需求;2)疫情催生的遠(yuǎn)程辦公與協(xié)同設(shè)計(jì)需求,加速了云化SaaS模式的普及;3)新興領(lǐng)域如增材制造(3D打印)、數(shù)字化雙胞胎、生成式設(shè)計(jì)等技術(shù)的融合應(yīng)用,為市場(chǎng)注入了新動(dòng)能。

二、 競(jìng)爭(zhēng)格局與市場(chǎng)份額:強(qiáng)者恒強(qiáng),生態(tài)競(jìng)爭(zhēng)加劇

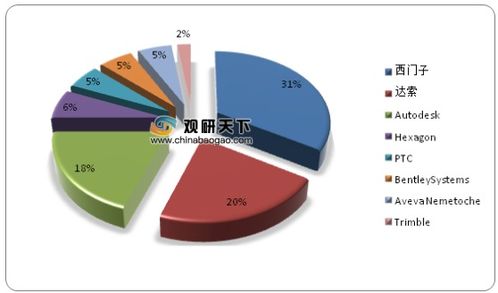

2020年的市場(chǎng)呈現(xiàn)出高度集中的競(jìng)爭(zhēng)格局,頭部廠商憑借完整的產(chǎn)品線、深厚的行業(yè)積累和強(qiáng)大的生態(tài)體系,占據(jù)了市場(chǎng)主導(dǎo)地位。

- 達(dá)索系統(tǒng)(Dassault Systèmes):憑借其高端3D EXPERIENCE平臺(tái),以及在航空航天、汽車、高端制造等領(lǐng)域的絕對(duì)優(yōu)勢(shì),穩(wěn)居市場(chǎng)領(lǐng)導(dǎo)者地位。其CATIA、SOLIDWORKS、SIMULIA等產(chǎn)品線覆蓋了從設(shè)計(jì)、仿真到制造的完整流程,市場(chǎng)份額估計(jì)超過(guò)20%。

- 西門子數(shù)字化工業(yè)軟件(Siemens Digital Industries Software):作為工業(yè)軟件領(lǐng)域的另一巨頭,其NX、Teamcenter、Simcenter等產(chǎn)品組合實(shí)力雄厚,特別是在數(shù)字化制造和機(jī)電一體化設(shè)計(jì)領(lǐng)域優(yōu)勢(shì)明顯。市場(chǎng)份額與達(dá)索系統(tǒng)接近,同樣處于第一梯隊(duì)。

- 歐特克(Autodesk):在工程建設(shè)(AEC)、傳媒娛樂(lè)以及中端制造業(yè)設(shè)計(jì)領(lǐng)域具有統(tǒng)治力。其AutoCAD、Revit、Fusion 360等產(chǎn)品用戶基礎(chǔ)龐大。2020年,其向云端訂閱模式的轉(zhuǎn)型成效顯著,市場(chǎng)份額保持穩(wěn)定,約在15%-18%之間。

- PTC:憑借在物聯(lián)網(wǎng)(IoT)和增強(qiáng)現(xiàn)實(shí)(AR)領(lǐng)域的提前布局,以及與CAD核心產(chǎn)品Creo、Windchill的深度整合,形成了差異化優(yōu)勢(shì)。其在工業(yè)互聯(lián)生態(tài)的構(gòu)建上步伐迅速。

- ANSYS、海克斯康(Hexagon)旗下MSC等:在專業(yè)的CAE仿真分析細(xì)分市場(chǎng)占據(jù)領(lǐng)導(dǎo)地位,市場(chǎng)份額穩(wěn)固。

整體來(lái)看,前五大廠商合計(jì)占據(jù)了全球市場(chǎng)超過(guò)70%的份額。市場(chǎng)競(jìng)爭(zhēng)已從單一產(chǎn)品功能競(jìng)爭(zhēng),演變?yōu)?strong>平臺(tái)化、生態(tài)化與行業(yè)解決方案的綜合競(jìng)爭(zhēng)。云訂閱模式收入占比持續(xù)提升,成為衡量廠商未來(lái)發(fā)展健康度的重要指標(biāo)。

三、 市場(chǎng)增速與區(qū)域表現(xiàn):亞太領(lǐng)跑,細(xì)分市場(chǎng)分化

- 增速分析:2020年市場(chǎng)增速呈現(xiàn)“前低后高”的態(tài)勢(shì)。上半年受疫情封鎖影響,部分項(xiàng)目延期或暫停,增速承壓;下半年隨著經(jīng)濟(jì)活動(dòng)復(fù)蘇和數(shù)字化投資加速,需求快速反彈。其中,云原生SaaS解決方案、協(xié)同設(shè)計(jì)軟件、仿真即服務(wù)(Simulation as a Service)等細(xì)分領(lǐng)域增速顯著高于市場(chǎng)平均水平,達(dá)到雙位數(shù)增長(zhǎng)。而傳統(tǒng)永久授權(quán)模式的收入增長(zhǎng)則相對(duì)緩慢甚至出現(xiàn)下滑。

- 區(qū)域表現(xiàn):

- 亞太地區(qū)(尤其是中國(guó)):成為全球市場(chǎng)增長(zhǎng)的主要引擎。中國(guó)政府推動(dòng)的“智能制造”和“新基建”戰(zhàn)略,以及本土制造業(yè)的升級(jí)需求,極大地刺激了研發(fā)設(shè)計(jì)軟件的應(yīng)用。本土廠商如中望軟件、華天軟件等在2D CAD和部分3D領(lǐng)域市場(chǎng)份額穩(wěn)步提升。

- 北美與歐洲:作為成熟市場(chǎng),增長(zhǎng)相對(duì)平穩(wěn),但企業(yè)對(duì)云化、人工智能集成和高級(jí)仿真技術(shù)的投資意愿強(qiáng)烈,推動(dòng)著市場(chǎng)向更高價(jià)值領(lǐng)域升級(jí)。

四、 軟件設(shè)計(jì)與開發(fā)趨勢(shì)展望

2020年的市場(chǎng)變化預(yù)示著未來(lái)幾年的核心趨勢(shì):

- 云端化與訂閱制成為主流:降低初始投入、便于協(xié)作和持續(xù)更新的SaaS模式將進(jìn)一步滲透。

- 人工智能深度賦能:AI將在生成設(shè)計(jì)、仿真參數(shù)優(yōu)化、知識(shí)自動(dòng)化等方面發(fā)揮更大作用,降低使用門檻,提升設(shè)計(jì)效率。

- 集成與融合加劇:CAD/CAM/CAE/PLM的一體化平臺(tái)解決方案更受大型企業(yè)青睞,數(shù)據(jù)鏈的打通是實(shí)現(xiàn)數(shù)字化雙胞胎和智能制造的關(guān)鍵。

- 行業(yè)化與場(chǎng)景化深化:針對(duì)特定行業(yè)(如電子高科技、生物醫(yī)療、新能源)的專用設(shè)計(jì)仿真解決方案需求旺盛。

結(jié)論:2020年,全球CAD/CAM/CAE研發(fā)設(shè)計(jì)軟件市場(chǎng)在挑戰(zhàn)中實(shí)現(xiàn)了穩(wěn)健增長(zhǎng),市場(chǎng)結(jié)構(gòu)向云端化、平臺(tái)化、智能化深度演進(jìn)。頭部廠商憑借生態(tài)優(yōu)勢(shì)鞏固地位,而新興技術(shù)和商業(yè)模式也為新進(jìn)入者提供了差異化競(jìng)爭(zhēng)的機(jī)會(huì)。該市場(chǎng)將繼續(xù)作為全球工業(yè)數(shù)字化轉(zhuǎn)型的核心支撐,保持持續(xù)創(chuàng)新的活力。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.ngkcdgdq.cn/product/1.html

更新時(shí)間:2026-06-19 15:03:26